Doctor en Economía, decano de @Univhesperides y profesor en @en_UFMMadrid. Escribo en @ElConfidencial y @larazon_es

admin: Cuenta de republicaciones. Mi deseo es mantener el contenido del doctor Juan Ramón Rallo libre de censura, y hacerle llegar los zaps de alguna manera. Este es también un regalo para los Nostr-Only como yo. 100% Powered by @npub1aghreq2dpz3h3799hrawev5gf5zc2kt4ch9ykhp9utt0jd3gdu2qtlmhct

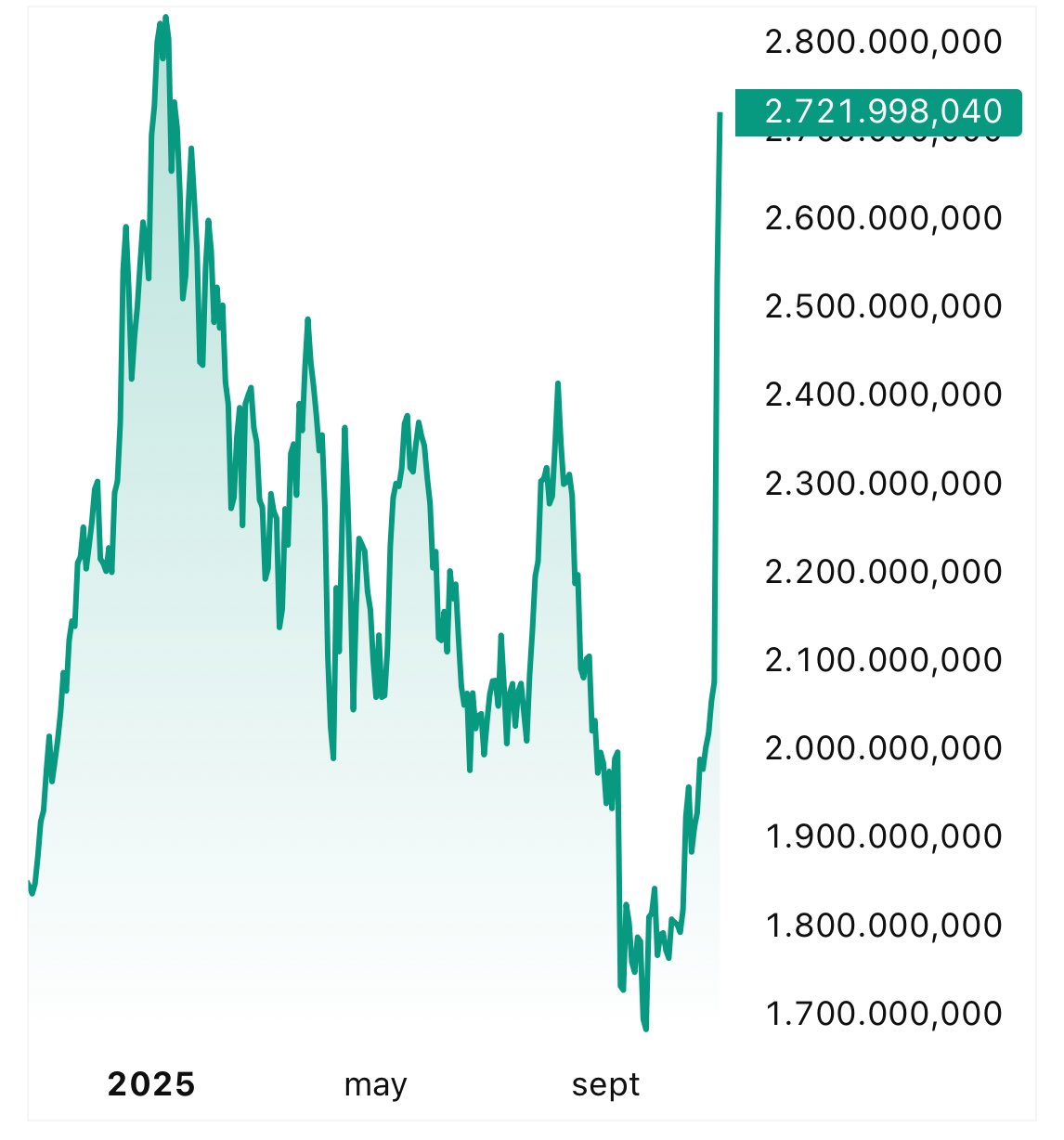

Máximo histórico de la bolsa argentina (en pesos). Se ha alcanzado en menos de una semana. Increíble cómo una elección de medio término había provocado una huida generalizada de los activos argentinos por parte de los ahorradores.

Muy bien aquí. Ya lo traté hace años en este video:

Aunque añadiría que el problema de la deflación (inducida por un aumento de la demanda de dinero) no se debe solo a las rigideces contractuales de precios, sino a los costes de recoordinar toda la estructura de precios por un cambio en el valor del numerario. En una economía sin regulaciones estatales, también sería costoso readaptar la estructura general de precios a una deflación de origen monetario.

Es curioso como ahora todos redescubren repentinamente que los movimientos de los mercados financieros recogen expectativas de futuro y no resultados del pasado. Correcto.

Por eso era una falacia que los activos financieros argentinos cayeran durante meses por los malos resultados de la política económica de Milei: caían por la expectativa de que el peronismo ganara poder político en estas elecciones de medio término. Una vez despejado ese riesgo K, los mercados financieros han revertido en pocas jornadas toda la caída de los últimos meses.

Muy buena noticia que la Fed decida vincular la inyección de liquidez (para estabilizar los tipos a corto plazo) a la compra de títulos de deuda de baja duración y, por tanto, rápidamente amortizables (reabsorbiendo la liquidez) en caso de caída de la demanda de dinero.

Muy buena noticia que la Fed decida vincular la inyección de liquidez (para estabilizar los tipos a corto plazo) a la compra de títulos de deuda de baja duración y, por tanto, rápidamente amortizables (reabsorbiendo la liquidez) en caso de caída de la demanda de dinero.

Es curioso como ahora todos redescubren repentinamente que los movimientos de los mercados financieros recogen expectativas de futuro y no resultados del pasado. Correcto.

Por eso era una falacia que los activos financieros argentinos cayeran durante meses por los malos resultados de la política económica de Milei: caían por la expectativa de que el peronismo ganara poder político en estas elecciones de medio término. Una vez despejado ese riesgo K, los mercados financieros han revertido en pocas jornadas toda la caída de los últimos meses.

El Merval (en pesos) se acerca en apenas dos jornadas a sus máximos históricos. El daño que hace el peronismo a las expectativas inversoras (y a través de ellas a la economía real) es enorme.

Nos estuvieron diciendo que el resultado de las elecciones PROVINCIALES de Buenos Aires demostraba que el descenso de la inflación y de la pobreza en Argentina eran estadísticas falseadas porque la “calle” no lo notaba. Ahora, con la victoria en las elecciones NACIONALES, en lugar de reconocer que ese argumento siempre fue una bobada, siguen huyendo hacia adelante diciéndonos que Milei no ganó por reducir la inflación y la pobreza, sino por la ayuda prometida por Trump para que el esquema económico de Milei (que según ellos no reduce la inflación y la pobreza) se mantenga en pie.

¡Aclárense! Si la estabilidad macro de Milei es el cementerio de la economía, ¿por qué votaron para que Trump mantuviera esa estabilidad macro que era negativa para la mayoría de la población?

Jaja, el peronismo saca un gráfico en el que refleja que las pensiones cayeron de 120 a 100 durante 2023 (año en el que gobernaban ELLOS) y se escandalizan porque durante el gobierno de Milei esas pensiones hayan bajado de 100 a 98,3.

Esta cuenta comenzó publicando videos de supuestos votantes arrepentidos de haber apoyado a Milei y, al no encontrarlos, ha terminado dedicándose a llamar “tontos” a los votantes que no se arrepienten de haber votado a Milei.