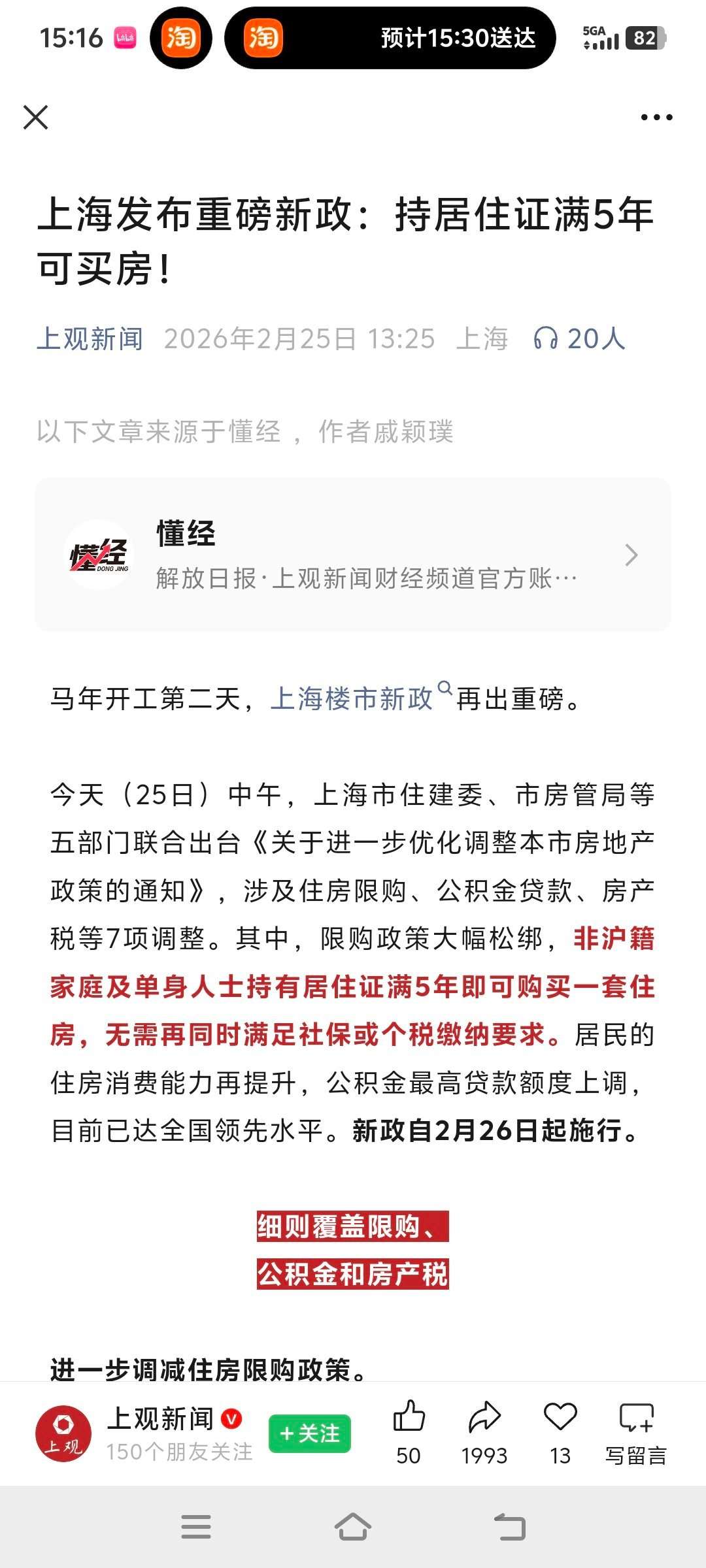

智力也可能会受到概念和理念的役使,而导向错误的结论和不明智的行为。

卡尔·马克思的《资本论》就是这样一个经典案例,即它是对于一个根本上的错误概念所展开的智力上技艺精湛的鸿篇伟制。

—— 托马斯·索维尔《知识分子与社会》

【为取出1400元 印度男子“挖出姐姐遗骸扛到银行” 】当地时间5月6日,在挖出亡姐遗骸十天后,杰图·蒙达在他所在的迪亚纳利村接受了“净化”仪式。根据当地部落传统,掘墓被视为亵渎神灵的行为。十天前,52岁的杰图·蒙达扛着布袋走了4公里。进入奥里萨乡村银行马利波西支行后,他在柜台前打开袋子,里面是他已故姐姐的遗骸。

杰图·蒙达和姐姐卡尔拉·蒙达都生活在印度奥里萨邦肯杜贾县的乡村。今年1月26日,56岁的卡尔拉因病去世。她生前靠卖牛攒下19300卢比(约合人民币1400元),存在奥里萨乡村银行马利波西支行的账户。

杰图是卡尔拉唯一的在世血亲。卡尔拉去世后,杰图多次前往银行,希望能取出姐姐的存款。然而,银行工作人员开出了两项条件:要么账户持有人“本人到场”,要么提供正式的死亡证明和法定继承人文件,否则无法办理。

在多次申请无果后,4月27日,杰图挖开姐姐的坟墓,将已入土3个月、高度腐烂的遗骸用布包裹扛进银行。杰图打开袋子、取出遗骸后,银行职员当即报警。

银行官员事后表示,由于杰图并非该账户的指定受益人,因此已告知他需要提供死亡证明和法定继承人证明。奥里萨邦乡村银行行长坦言该事件“非常不幸”,但员工遵循了正确程序。

前往银行处理案件的警察局负责人表示,杰图是个不识字的部落居民,不知道法定继承人或指定受益人是什么意思,而银行工作人员未能让他理解亲属去世后,如何从死者账户中取款。

在印度乡村地区,死亡登记率长期偏低,很多偏远地区甚至不足40%。依据1969年颁布的《出生与死亡登记法》,死亡须在21天内登记并办理官方证明,逾期需缴纳滞纳金。但复杂的官僚流程、偏远地带的执行空白、交通与经济成本壁垒等因素,使得农村尤其是部落家庭普遍难以完成登记。

此外,印度乡村文盲率高、法律与金融认知匮乏,传统土葬习俗重仪式轻文书,多数底层家庭从未养成办理官方死亡证明的习惯,仅在继承、取款等强需求时才发现“无证明寸步难行”。

印度虽建成全球规模最大的国民普惠银行网络,成年人账户覆盖率近八成、农村几乎 “人人有户”,但绝大多数农村居民仍停留在 “形式开户” 层面。《印度论坛报》评论称,这起极端事件撕开了印度普惠金融 “表面普及、实质排斥”的巨大鸿沟。

事件持续发酵后,奥里萨邦肯杜贾县地区政府通过“快速通道”,协助杰图补办了亡姐卡尔拉的死亡证明和法定继承人证书。

尽管杰图目前已表示原谅了银行官员,但奥里萨邦政府仍在进行行政调查。对自己的行为,杰图并不感到羞耻,“如果我没有把遗骸带到银行,他们就不会把我姐姐存的钱还给我们,我没有做错任何事”。

【为取出1400元 印度男子“挖出姐姐遗骸扛到银行” 】当地时间5月6日,在挖出亡姐遗骸十天后,杰图·蒙达在他所在的迪亚纳利村接受了“净化”仪式。根据当地部落传统,掘墓被视为亵渎神灵的行为。十天前,52岁的杰图·蒙达扛着布袋走了4公里。进入奥里萨乡村银行马利波西支行后,他在柜台前打开袋子,里面是他已故姐姐的遗骸。

杰图·蒙达和姐姐卡尔拉·蒙达都生活在印度奥里萨邦肯杜贾县的乡村。今年1月26日,56岁的卡尔拉因病去世。她生前靠卖牛攒下19300卢比(约合人民币1400元),存在奥里萨乡村银行马利波西支行的账户。

杰图是卡尔拉唯一的在世血亲。卡尔拉去世后,杰图多次前往银行,希望能取出姐姐的存款。然而,银行工作人员开出了两项条件:要么账户持有人“本人到场”,要么提供正式的死亡证明和法定继承人文件,否则无法办理。

在多次申请无果后,4月27日,杰图挖开姐姐的坟墓,将已入土3个月、高度腐烂的遗骸用布包裹扛进银行。杰图打开袋子、取出遗骸后,银行职员当即报警。

银行官员事后表示,由于杰图并非该账户的指定受益人,因此已告知他需要提供死亡证明和法定继承人证明。奥里萨邦乡村银行行长坦言该事件“非常不幸”,但员工遵循了正确程序。

前往银行处理案件的警察局负责人表示,杰图是个不识字的部落居民,不知道法定继承人或指定受益人是什么意思,而银行工作人员未能让他理解亲属去世后,如何从死者账户中取款。

在印度乡村地区,死亡登记率长期偏低,很多偏远地区甚至不足40%。依据1969年颁布的《出生与死亡登记法》,死亡须在21天内登记并办理官方证明,逾期需缴纳滞纳金。但复杂的官僚流程、偏远地带的执行空白、交通与经济成本壁垒等因素,使得农村尤其是部落家庭普遍难以完成登记。

此外,印度乡村文盲率高、法律与金融认知匮乏,传统土葬习俗重仪式轻文书,多数底层家庭从未养成办理官方死亡证明的习惯,仅在继承、取款等强需求时才发现“无证明寸步难行”。

印度虽建成全球规模最大的国民普惠银行网络,成年人账户覆盖率近八成、农村几乎 “人人有户”,但绝大多数农村居民仍停留在 “形式开户” 层面。《印度论坛报》评论称,这起极端事件撕开了印度普惠金融 “表面普及、实质排斥”的巨大鸿沟。

事件持续发酵后,奥里萨邦肯杜贾县地区政府通过“快速通道”,协助杰图补办了亡姐卡尔拉的死亡证明和法定继承人证书。

尽管杰图目前已表示原谅了银行官员,但奥里萨邦政府仍在进行行政调查。对自己的行为,杰图并不感到羞耻,“如果我没有把遗骸带到银行,他们就不会把我姐姐存的钱还给我们,我没有做错任何事”。